2020-2025年中國氫燃料電池行業市場深度分析及發展前景預測報告

市場調查概述

隨著全球能源轉型和碳中和目標的推進,氫燃料電池作為清潔能源技術的重要方向之一,近年來在中國市場受到廣泛關注。本報告基于2020年至2025年的市場數據,結合政策、技術和競爭環境,對行業進行深度分析,并對未來發展前景進行預測。

行業背景與政策支持

氫燃料電池行業在中國的發展得益于國家政策的強力支持。自2020年以來,國家發改委、能源局等部門相繼發布《氫能產業發展中長期規劃》等文件,明確將氫能納入國家能源戰略體系,重點推動燃料電池汽車示范應用和基礎設施建設。地方政府也積極響應,例如廣東、上海、北京等地推出補貼政策和示范項目,為行業提供了良好的發展環境。

市場規模與增長趨勢

根據市場調查數據,2020年中國氫燃料電池市場規模約為50億元,預計到2025年將增長至300億元以上,年復合增長率超過40%。這一增長主要受燃料電池汽車、固定式發電和便攜式電源等應用領域需求拉動。其中,交通領域是主要驅動力,特別是商用車和公交車市場,燃料電池汽車的銷量從2020年的不足1000輛,預計到2025年將突破5萬輛。

技術進展與產業鏈分析

氫燃料電池技術在過去幾年取得顯著突破,尤其是在電堆效率、耐久性和成本控制方面。國內企業如億華通、重塑科技等,在關鍵材料(如膜電極、雙極板)和系統集成上不斷優化,推動了產業鏈的完善。上游氫氣供應環節也逐步發展,綠氫項目(通過可再生能源制氫)占比提升,有助于降低全生命周期成本。產業鏈仍面臨挑戰,如氫氣儲運成本高、核心技術依賴進口等問題。

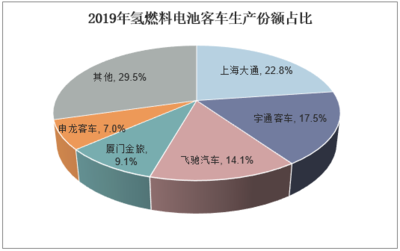

競爭格局與主要企業

中國氫燃料電池市場呈現多元化競爭格局,主要參與者包括國有企業(如國家能源集團)、民營企業(如億華通)和外資企業(如豐田、現代)。市場集中度較高,頭部企業通過技術合作和產能擴張占據主導地位。2023年,行業并購活動增加,進一步整合資源,提升了整體競爭力。

發展前景預測

展望2025年,中國氫燃料電池行業將迎來高速增長期。政策紅利持續釋放,預計到2025年,燃料電池汽車保有量將達10萬輛,加氫站數量超過1000座。同時,技術進步將推動成本下降,燃料電池系統成本有望從2020年的每千瓦1.2萬元降至2025年的0.5萬元以下。氫能在工業、儲能等領域的應用將拓寬市場空間。但行業也需關注風險,如補貼退坡、國際競爭加劇等。總體而言,氫燃料電池行業將成為中國能源結構轉型的關鍵支柱,前景廣闊。

結論與建議

2020-2025年中國氫燃料電池行業在政策、技術和市場需求的推動下,將實現快速增長。建議企業加強技術創新和產業鏈合作,政府繼續完善標準體系,投資者關注高增長細分領域,以抓住行業發展機遇。

如若轉載,請注明出處:http://www.himfr.cn/product/23.html

更新時間:2026-01-07 15:59:15